Дясната опашка на инфлацията се пробужда. Шум или нов цикъл?

Макар и сравнително ниска, вероятността за нов инфлационен епизод в глобалната икономика, край на цикъла на понижение на лихвите и нов цикъл на повишение, измерена през пазара на опции върху SOFR, EURIBOR и SONIA, се покачва след избора на Тръмп.

SOFR (Secured Overnight Financing Rate) е лихвен процент, базиран на реални овърнайт трансакции с обезпечени американски държавни ценни книжа. EURIBOR (Euro Interbank Offered Rate) представлява усреднен лихвен процент, при който първокласни европейски банки са готови да заемат средства в евро на други банки. SONIA (Sterling Overnight Index Average) е референтният овърнайт лихвен процент за британската лира, който също е базиран на реални трансакции и замества LIBOR за трансакции в паундове.

Логиката за извличане на подразбиращите се вероятности се основава на стратегията "пеперуда". За даден лихвен процент (например SOFR), създаваме опционна стратегия, която печели само ако процентът завърши в тесен диапазон около определено ниво. Тази стратегия се конструира чрез закупуване на кол опция с ниска цена на упражняване, продажба на две кол опции със средна цена на упражняване и закупуване на кол опция с висока цена на упражняване.

Важно е да се отбележи, че цената на тази стратегия, разделена на максималната възможна печалба, ни дава приближение на вероятността лихвеният процент да бъде около средната цена на упражняване при падежа на опциите.

За да получим пълното разпределение на вероятностите, процесът включва създаване на поредица от припокриващи се "пеперуда" стратегии с различни средни цени на упражняване. За всяка стратегия изчисляваме подразбиращата се вероятност, след което нормализираме вероятностите, така че сумата им да бъде равна на единица.

Полученото разпределение на вероятностите предоставя изключително ценна информация за пазарните очаквания относно бъдещите нива на лихвените проценти. То може да се използва за оценка на вероятността за повишение или понижение на лихвените проценти, за сравнение на очакванията между различните референтни показатели, за калибриране на модели за оценка на други финансови инструменти, както и за задълбочен анализ на пазарните очаквания за паричната политика. Това прави стратегията особено ценна за участниците на финансовите пазари, които се нуждаят от прецизна оценка на бъдещите движения в лихвените проценти.

За да потърся потвърждение, ще погледна и към движението на iShares S&P GSCI Commodity-Indexed Trust, който следва индекса S&P GSCI. Индексът в момента включва 24 стоки от всички стокови сектори - енергийни продукти, индустриални метали, земеделски продукти, животновъдни продукти и благородни метали. Широкият спектър от съставни стоки осигурява на S&P GSCI високо ниво на диверсификация както между подсекторите, така и в рамките на всеки подсектор. Суровините имат качеството на добър хедж срещу неочаквано повишаване на заплахата от инфлация:

Индексът се опитва да пробие близо 3 годишен рейндж. Това донякъде потвърждава данните от имплицитната вероятност, извлечена чрез пеперуда спредове върху STIR (short term interest rates).

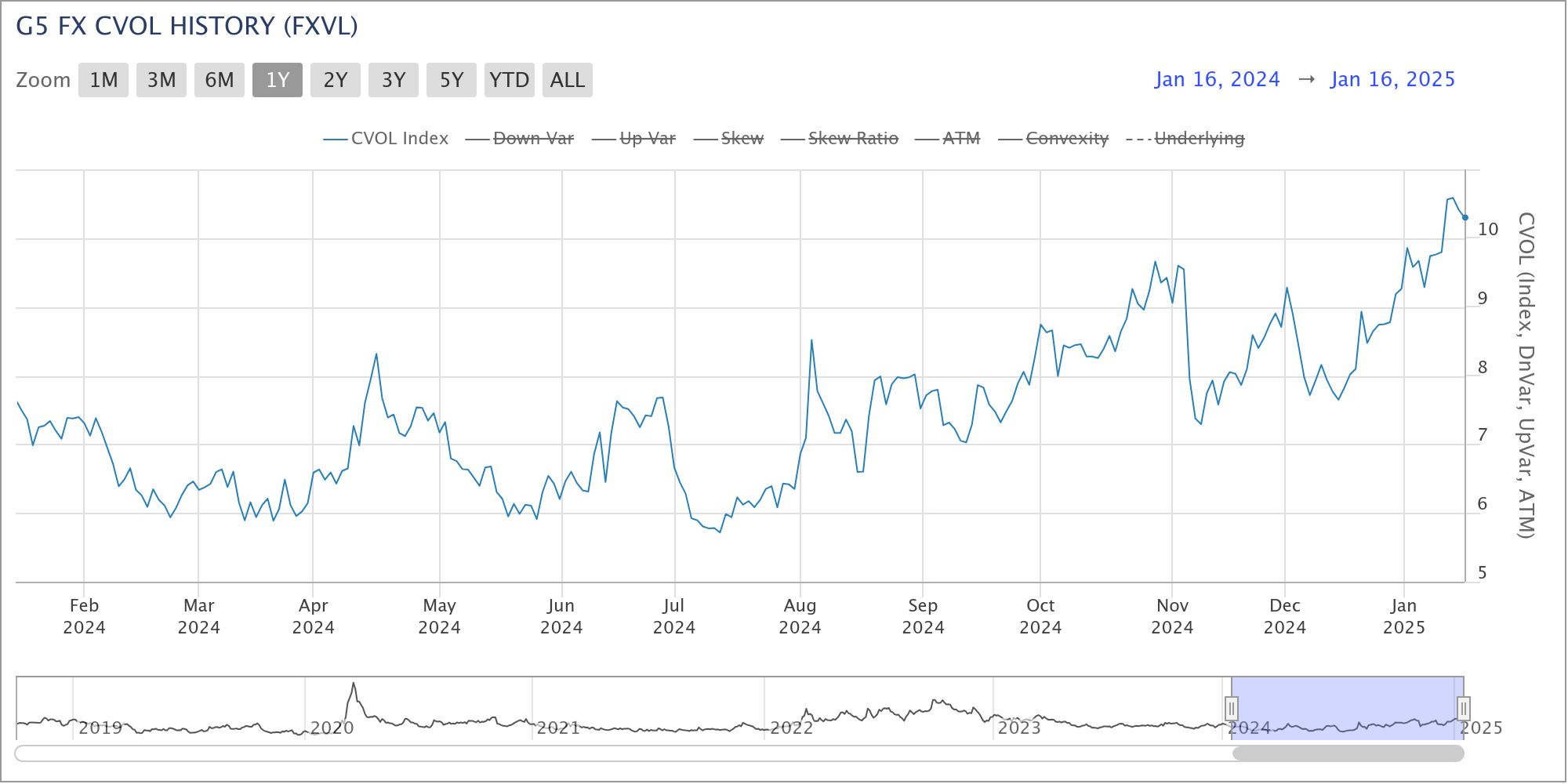

Пробуждането на инфлацията, би следвало да се отрази и върху волатилността на валутите. Нека да потърсим потвърждение и там:

На графиката виждаме имплицитната волатилност на кошница от валути от Г5. Тук също намираме потвърждение.

Дали пазарите са нервни преди встъпването на Тръмп и старта/опита за пренаписване на световната търговия, или наистина сме в подножието на втора инфлационна вълна? Отговорите за мен се крият в динамиката на тези 3 индикатора и конвенционалните проучвания за инфлационните нагласи. В едно съм сигурен - не споделям ентусиазма на повечето централни банкери. В ход са инфлационни, структурни промени в редица пластове от глобалната икономика.