Ормузкия проток, ликвидността и цената на времето.

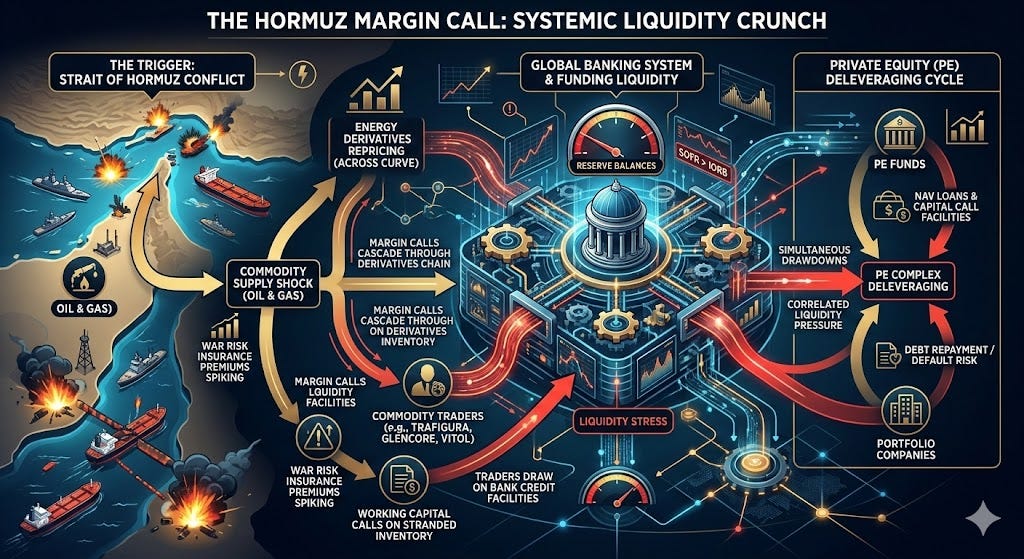

Глобалната финансова система в момента функционира в условията на леко ликвидно напрежение, което се илюстрира най-ясно от динамиката между два ключови лихвени показателя. IORB (Interest on Reserve Balances) представлява лихвата, която Федералният резерв плаща на банките за техните резерви, служейки като безрискова базова доходност. От своя страна, SOFR (Secured Overnight Financing Rate) отразява цената, на която финансовите институции се кредитират краткосрочно на открития пазар срещу обезпечение. Когато SOFR започне трайно да се търгува над IORB, се активира ясен технически сигнал. Този спред показва, че свободните резерви в банковата система са намалели дотолкова, че институциите са принудени да плащат премия над базовата ставка на Фед, само за да си осигурят ежедневна ликвидност.

Тази ограничена ликвидност се сблъсква директно с нарастващите структурни проблеми в Private Equity и частното кредитиране (Private Credit). След дълъг период на нереалистични оценки, PE фондовете вече са принудени да признаят реалността на високите лихви и да започнат преоценки надолу (девалвация) на нетната стойност на активите си (NAV). Тъй като пазарът за сливания и придобивания е свит, те не могат да продават компании, за да генерират свеж ресурс. Спадащите оценки означават, че обезпеченията по техните кредитни линии (NAV заеми) се топят, създавайки натиск за спешно осигуряване на капитал. Този кредитен риск обаче далеч не е изолиран само в рамките на фондовете. PE компаниите агресивно пакетират корпоративни дългове в обезпечени кредитни задължения (CLOs) и продават траншовете с привидно най-висок рейтинг на животозастрахователи. Това на практика прехвърля кредитния риск от “сенчестото банкиране” директно в сърцето на традиционната финансова система, излагайки на риск балансите на институциите, които управляват пенсионни спестявания и полици за застраховка живот.

На този изключително крехък финансов фон, една потенциална криза около Ормузкия проток би подействала като разрушителен катализатор. Ако конфликтът продължи повече от 25 дни, производителите ще бъдат принудени физически да спрат добива в целия регион на Персийския залив. Това може временно да извади от пазара до 16 милиона барела на ден (mbd) суров петрол и продукти, експортирани през протока. Този обем многократно надвишава свободния капацитет, който може да бъде незабавно активиран на други места, тъй като почти целият ефективен глобален резервен капацитет се намира именно в блокирания Персийски залив. Производителите извън региона са изправени пред непреодолими структурни ограничения. Американският шистов сектор би могъл да реагира, но добавянето на нови количества ще отнеме няколко месеца заради времето, необходимо за сондиране, завършване на кладенците и изграждане на инфраструктура. Русия потенциално би могла да добави между 0.3 и 0.4 mbd, но това остава незначително на фона на потенциалните загуби и също ще изисква технологично време. Останалите производители извън ОПЕК не разполагат нито със свободен капацитет, нито с възможност за бърза реакция. В резултат на това, въпреки че в момента пазарът изглежда комфортно снабден, едно продължително прекъсване в Залива бързо би го превърнало в пазар с тежък структурен дефицит.

Рязък скок във физическия дефицит незабавно ще предизвика масивна преоценка на енергийните деривати. Клиринговите къщи ще изискат милиарди под формата на допълнителни парични обезпечения (margin calls) от големите търговци на суровини, за да покрият техните губещи хеджиращи позиции. Тъй като търговците на суровини традиционно разполагат с физически активи, но не държат огромни кешови наличности, те ще бъдат принудени мигновено да изтеглят максимума от своите кредитни линии. Тези средства обаче трябва да дойдат от същите глобални банки, които вече оперират с изчерпани резерви и едновременно с това поемат удара от закъсалия Private Equity сектор. Този синхронизиран, смазващ натиск върху банковите баланси от две напълно различни посоки би принудил банките рязко да спрат всякакво ново кредитиране. В същия момент спадащите оценки и корпоративните дефолти ще ударят едновременно PE фондовете и застрахователните компании, превръщайки първоначалния геополитически инцидент в мащабна, синхронизирана глобална ликвидна криза.