1.8% заложен ръст на БВП. Реалност или сляп оптимизъм?

Бюджетът на България за 2023-та година се базира на заложен 1.8% реален ръст. Реалност или сляп оптимизъм е това ще разгледам в анализа си днес.

Моят фреймуърк при анализ на макроикономическите тенденции има някои прости правила. Започвам със “снимка” на моментната картина. С нея искам да видя къде се намираме в цикъла, какви са потенциалните негативи или позитиви. На база на състоянието на икономиката могат да се направят хипотези за действията на регулаторите (парична и фискална политика). След разглеждане на моментната картина преминавам към индикаторите.

Индикаторите, които разглеждам са 3 типа:

Свръх високочестотни - те изпреварват БВП тенденцията с 12-18 месеца.

Високочестотни - изпреварват БВП тенденията с 6-8 месеца.

Потвърждаващи - движат се с пулса на икономиката в реално време или леко забавяне от месец.

В допълнение към конвенционалните индикатори търся сигнали и от вътрешнопазарните зависимости на пазара на суровини,държавни ценни книжа, акции и валути.

Отгатването на точен % ръст на БВП за мен не е от толкова голямо значение, колкото тенденцията (rate of change), най-вероятен коридор на конвергенция (например 0-0.5% ръст) и стартовата позиция.

Няколко уводни думи за българската икономика - ако вече сте следили мои публикации знаете моята теза, че България като малка, отворена икономика няма собствен бизнес и инфлационен цикъл. Тя е изцяло подвластна на тенденциите в икономиките на индустриалните гиганти, които я обграждат.

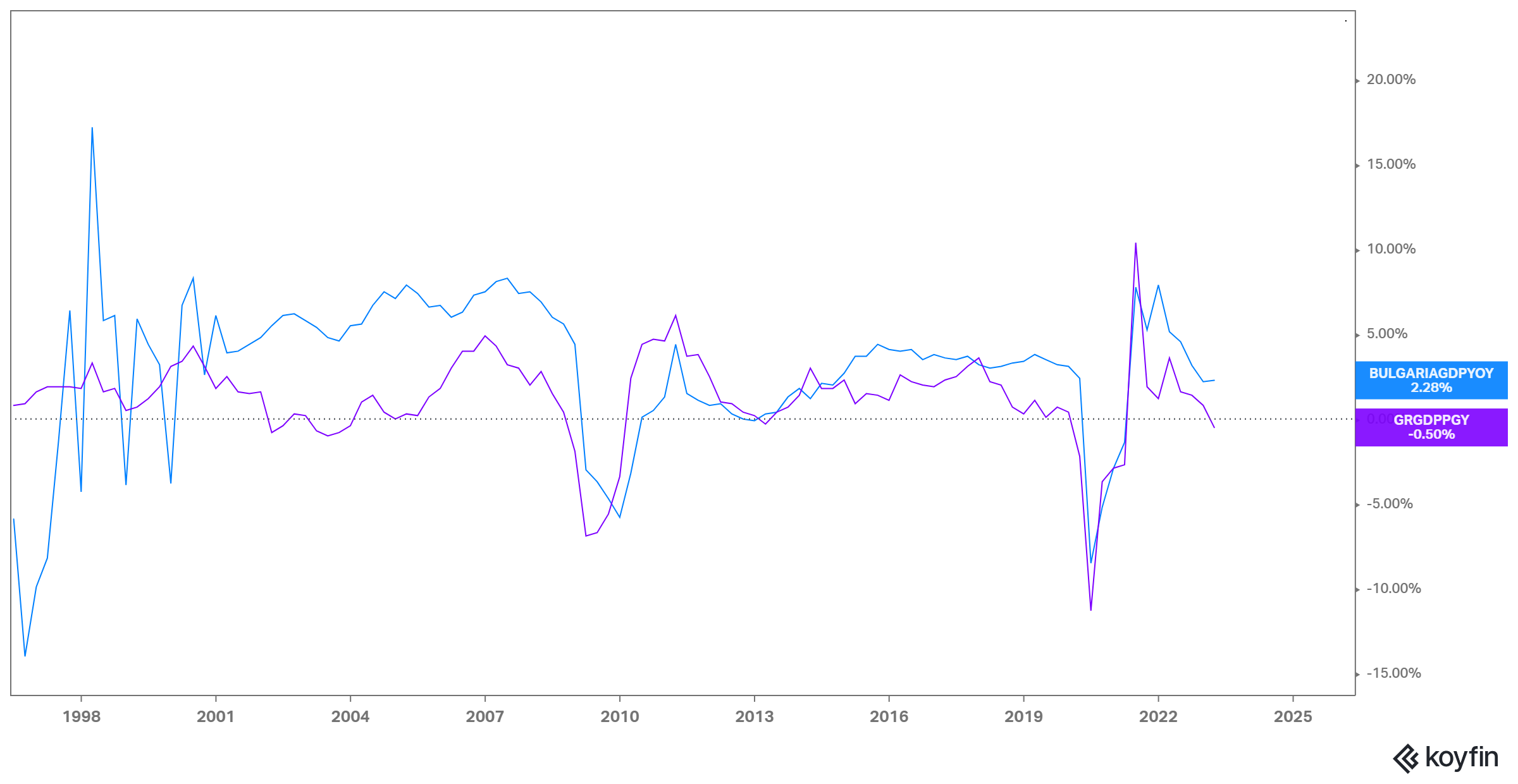

БВП България Vs Германия:

Инфлация България Vs Германия:

Изхождайки от това анализът ми ще е насочен изцяло към Еврозоната и в частност Германия.

Започвам със снимка на моментната картина в търсене на материалните ограничения и потенциалните негативи и позитиви.

През 2022-ра България отбеляза реален ръст от около 2.3%. Европа се размина с енергийна катастрофа с помощта на меката зима, бързата адаптация на редица сектори и експанзивната фискална политика. Излизайки от 2022-ра и влизайки в 2023-та много от предизвикателствата остават и по-точно дисбалансите в европейската икономика.

Според най-големия хедж фонд в света "Bridgewater Associates" Европа е най-далеч от равновесие в икономиката си и ще се наложат още по-решителни и продължителни интервенции от страна на регулаторите. Какво означава това преведено на прост език => затягане на примката и принудително забавяне на икономическата активност.

Графика: “Bridgewater associates”

Европейската централна банка наскоро повиши основния лихвен процент до 3.5%, но предстои ново затягане на паричната политика и задържане на основния лихвен процент на по-високи нива

Чрез оскъпяването на кредита (вдигане на лихвите) ЕЦБ се стреми да охлади икономиката и да предизвика контролирано забавяне в икономическата активност. Централното планиране обаче не може да бъде прецизно. Ефектите от него са със значителен лаг.

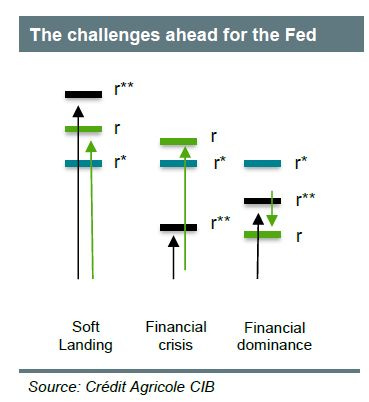

Графиката на Credit Agricole разглежда 3 нива на лихви: r (текущ основен лихвен процент), r* (неутрална лихва, при която паричната политика е нито стимулираща, нито рестриктивна) и r** (нива на лихвата, при които финансовата система започва да се пропуква или казано по друг начин максимален праг на болка). За да убият инфлационния импулс централните банки трябва да повишат основния лихвен процент (r) над (r*) и да влязат в режим на рестриктивност.

Фалитът на регионални банки и проблемите пред някои застрахователи изпращат сигнали, че може би основният лихвен процент е вече над максималния праг на болка r** (финансовата система започва да се пропуква), но дали е над r* и паричната политика е достатъчно рестриктива за да убие инфлационния импулс?

Всички централни банки по света са изправени пред този проблем. Никой не може гарантира, че пропукванията, които се появяват няма да доведат до твърдо приземяване до края на 2023-та. Нужен е консерватизъм при екстраполацията на ръстта от 2022-ра година, когато бяхме много по-близо до началото на цикъла на затягане. Налице е първо нужно условие за значително по-нисък ръст през 2023-ра - по-високи лихви по кредит и изминало достатъчно време ефектите да се разгърнат през канала на трансмисия и да ударят секторите с висока сензитивност към лихвените нива, а именно индустрия и строителство.

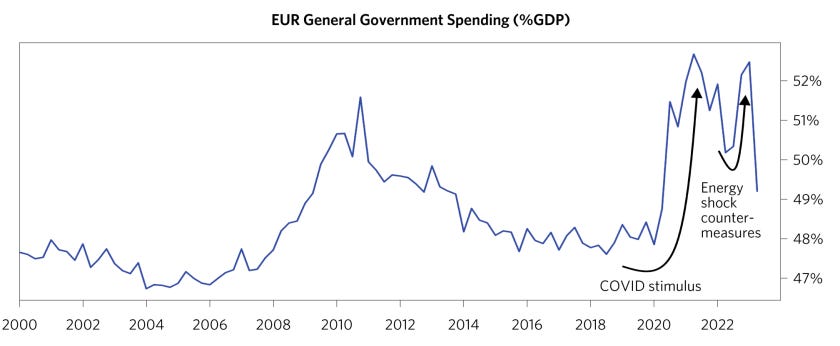

Ефектите и таймингът от фискалната политика са много по-лесни за прогнозиране. В зависимост от фикалния мултипликатор евровото изражение може да варира, но фискалната политика играе ролята на бърз стимул за икономиката.

Графика: “Bridgewater associates”

През 2022-ра година фискалните стимули в Еврозоната се доближиха до тези от времето на Covid локдауните, но този фискален импулс силно намалява през 2023-та.

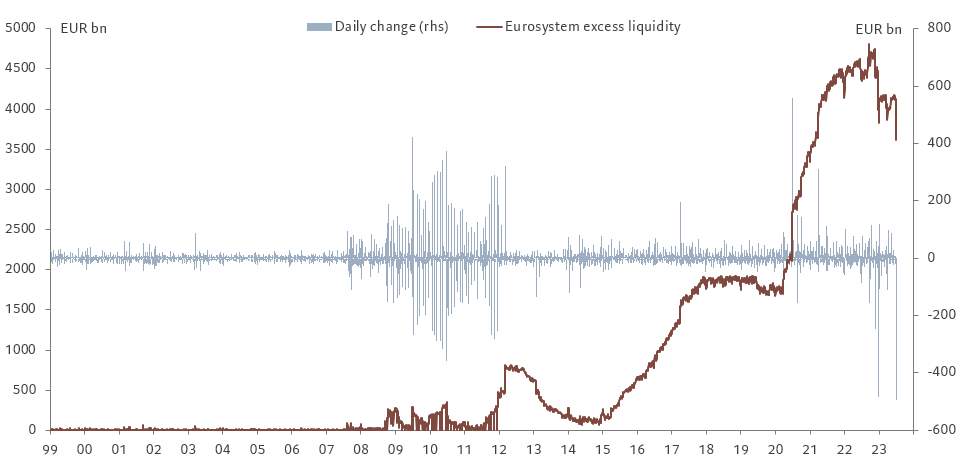

Излишната ликвидност в Еврозоната се сви с нови 500 милиарда евро след връщането на TLTRO кредитите. TLTRO кредитите бяха основен механизъм за "carry trade" на търговските банки. Те използаха евтиния ресурс от ЕЦБ за да купуват държавни ценни книжа с по-висока доходност. Финансирането на дефицити ще се превръща във все по-трудна задача.

Графика: Pictet group

Налице е второ условие за значително по-нисък ръст през 2023-та година - спад във фискален импулс.

След като установихме, че действията на регулаторите ще са в посока охлаждане на икономиката е време да погледнем сигналите от свръх високочестотните индикатори. Как реагира бизнес цикълът?

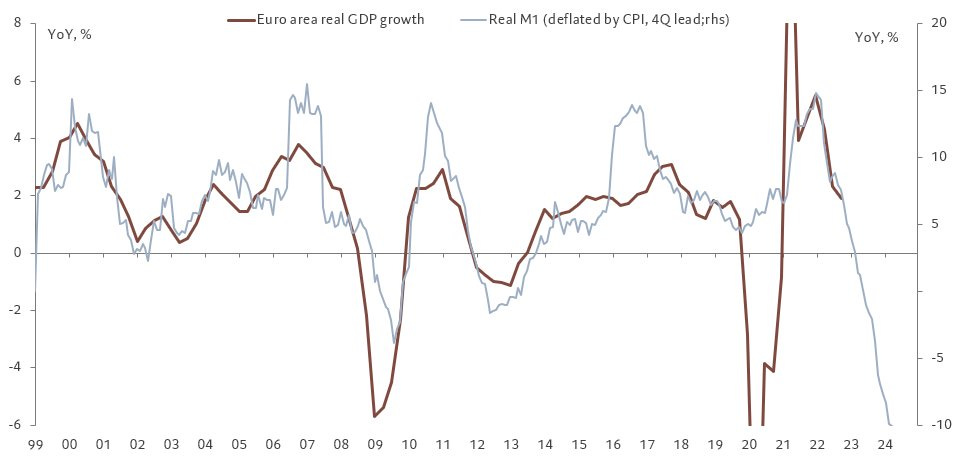

Графика: Pictet Group

“Real M1” е инфлационно изгладен паричен агрегат. Представете си го като количеството ликвидност, което “преследва” предлаганите стоки и услуги. Когато то започне да спада означава спад в търсенето => спад в темповете на ръст на БВП. “Real M1” изпреварва БВП ръстта с 12+ месеца. На графиката в сиво е моментната траектория на “Real M1” съпоставена с БВП ръстта в Еврозоната. Корелацията е видима с просто око и изпраща сигнали за значително забавяне в икономическата активност през 2023-та.

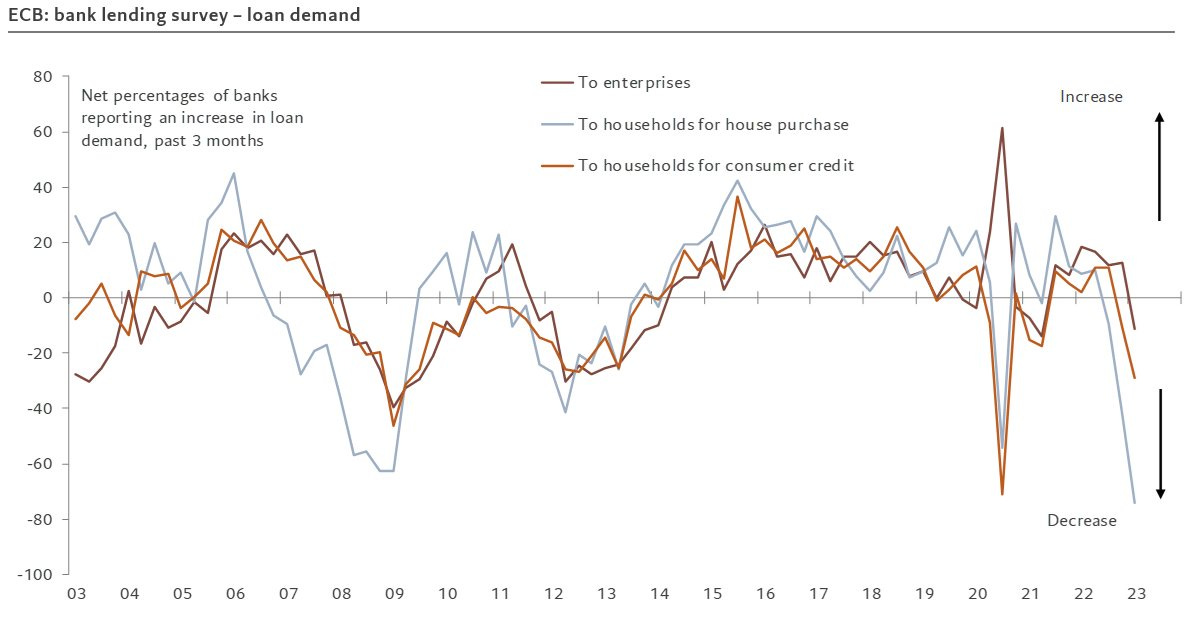

Процентът банки, които отчитат спад в търсенето на кредити потвърждава и тенденцията за продължаващо свиване на паричните агрегати и съответно охлаждане на икономическата активност. ( Спад в кредитирането → спад в покупката на дълготрайни материални активи и генерален спад в потреблението на фирмено и индивидуално ниво).

Графика: Pictet Group

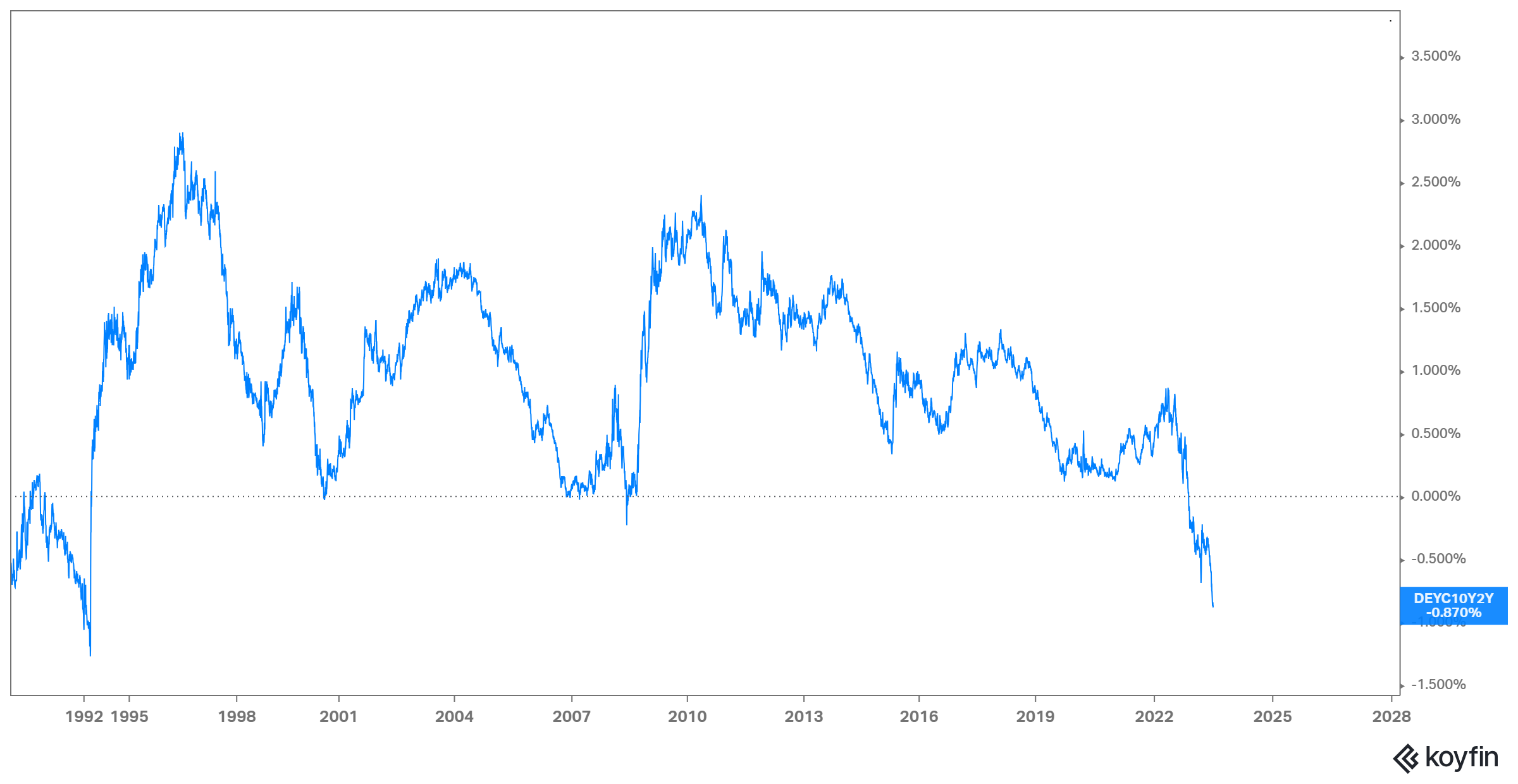

Какви сигнали изпраща друг свръх високочестотен индикатор наречен “кривата на доходността на държавните ценни книжа”. Ще разгледам кривата на доходност по ДЦК (държавни ценни книжа) в Германия:

Когато разликата между 2 и 10 годишни лихви по ДЦК в Германия слезе под нулата ceteris paribus предстоят проблеми пред икономиката. Виждаме негативни или близки до 0 стойности през 2000 (dot-com балона), 2008 (финансова криза) и в момента.

Налице е още едно потвърждение, че предстои значителен спад на икономическата активност през 2023-та година.

Преминавам към високочестотните индикатори (6-8 месеца).

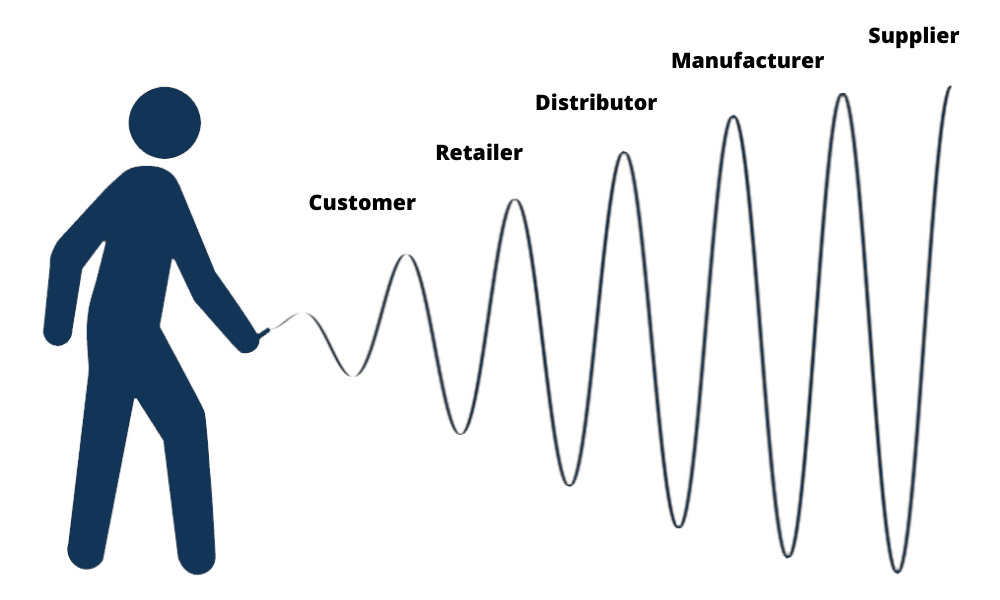

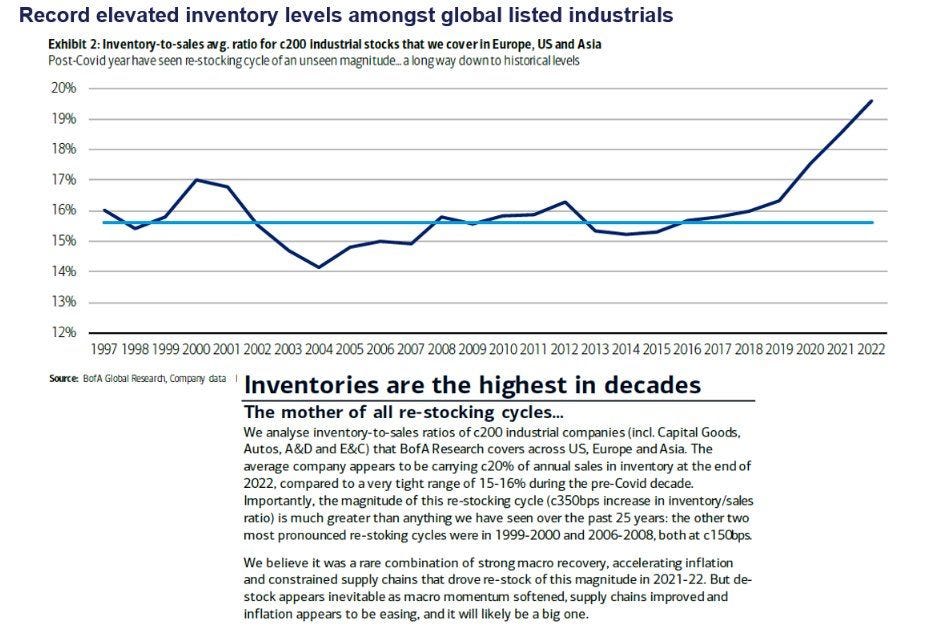

Целият цикъл след излизането от Covid локдауните беше много труден за анализ. Една от причините беше разгръщането ефектът “бичи камшик” във веригите за доставки. Промени в търсенето на крайните потребители могат да доведат до огромни аплитуди по цялата верига на доставка и свръх запасяване на ниво производител.

По време на локдауните имахме два успоредни самозахранващи се цикъла - изместване на търсенето от сектор услуги към сектор производство и прекъсване на веригите на доставка. Това доведе до огромни аплитуди по дължината на целия камшик и производителите се принудиха да търсят презапасяване. Това презапасяване от своя страна се пренесе в още по-голям мащаб към Tier 2 и 3 доставчиците и доведе до бум в поръчките на много компании в България. В последните 4 месеца имаше сигнали за рязък спад в индустриалната активност (значително по-ниско търсене). Това се случва в условията на рекордно съотношение складови наличности към продажби при производителите в Европа и САЩ. Предстоящото изчистване на складови наличности е дефлационно и ще тежи и върху ръстта на БВП до края на годината.

Активността в химическата промишленост е водещ индикатор за индустриалната активност. Тя е позиционирана в началото на value chain-а и това я превръща във високочестотен индикатор. Lanxess АG имат равномерно разпределено портфолио: 30% EMEA (ex Germany), 22% North America, 20% Asia-Pacific, 18% Germany, 5.6% Latin America.

Вчера те анонсираха предупреждение за печалбата си:

"Lanxess LXSG.DE slid 15.4% to its lowest level in over three years after cutting its second-quarter and annual core profit forecasts, saying it saw no demand recovery in June as customers continued to destock."

След потвърждението от химическата промишленост ще потърся ново в конвенционалните икономически индикатори.

Manufacturing PMI е дифузионен индекс, който се формира чрез запитвания към компании в сектор производство. Индексът варира между 0 и 100, като нива над 50 означават експанзия в икономическата активност, а под 50 спад. Харaктеризира се като високочестотен индекс и като такъв изпреварва БВП с между 6-9 месеца. Освен квантитативен характер (число <50 или >50) са много важни и коментарите при публикуване на индекса. Последният manufacturing PMI от Германия е 40.6. Това означава, че индексът вече е дълбоко под 50 и сигнализира индустриална рецесия.

Предходните спадове под 50 за последното десетилетие са били по време на финансовата криза, дълговата криза в Европа и Covid локдауните.

Ето и някои коментари от последния публикуван индекс:

Песимизъм, спад в икономическата активност, геополитическа волатилност и затягане на финансовите условия (кредитиране).

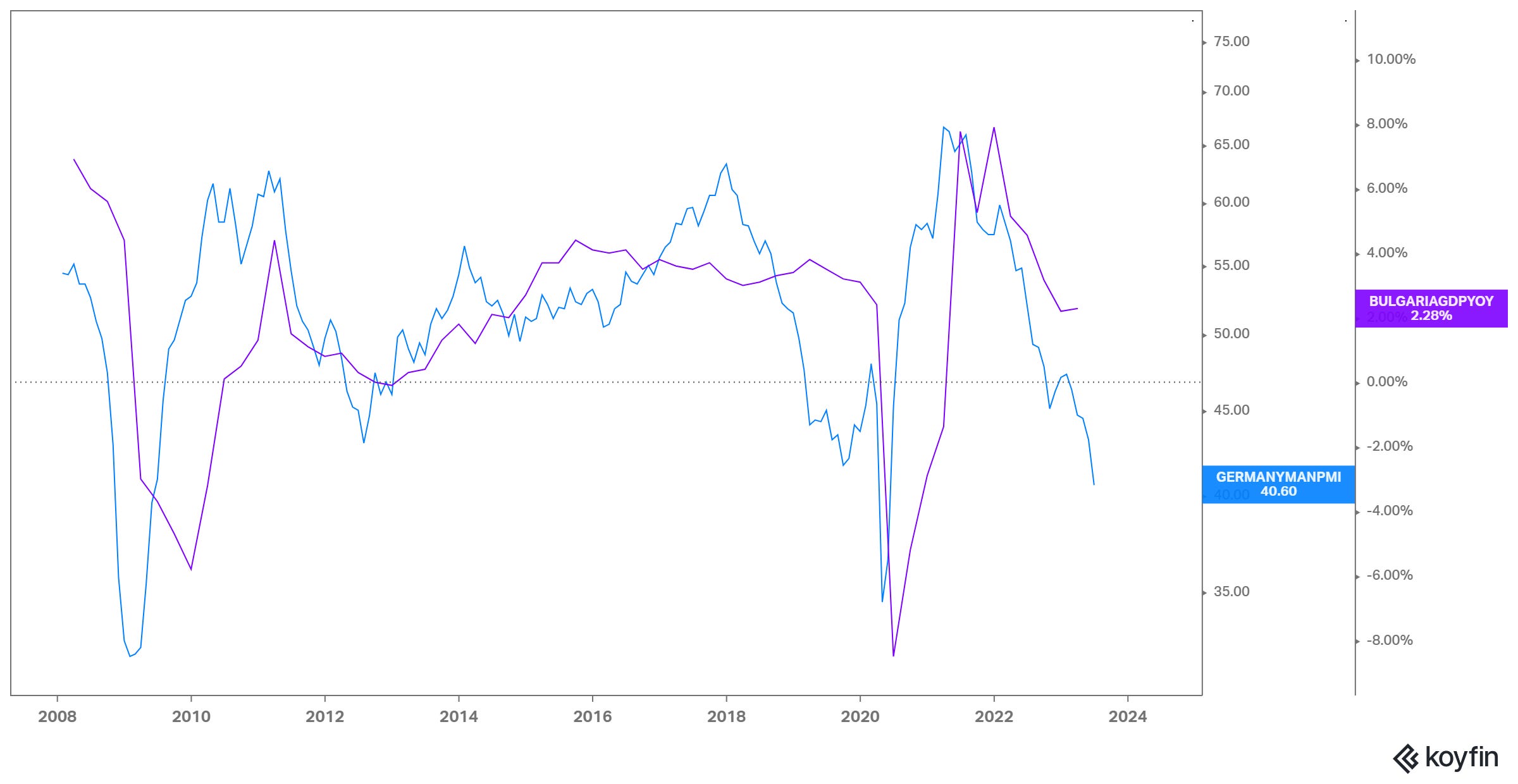

Резонният въпрос след поредното потвърждение от вече конвенционален икономически индикатор е дали съществува все пак толкова тясна взавимовръзка между темповете на ръст в БВП на България, активността на химическата промишленост и дифузионен индекс в Германия?

На графиката са представени годишният ръст на БВП в България (в лилаво) и manufacturing PMI в Германия. Индексът изпреварва ръстта на БВП в България с 6-8 месеца и моментните стойности ceteris paribus означават БВП ръст около или под 0% за 2023-та година.

Преминавам към потвърждаващи индикатори (движат се с пулса на икономиката в реално време или леко забавяне от месец):

Новите поръчки при производителите в Германия спадат

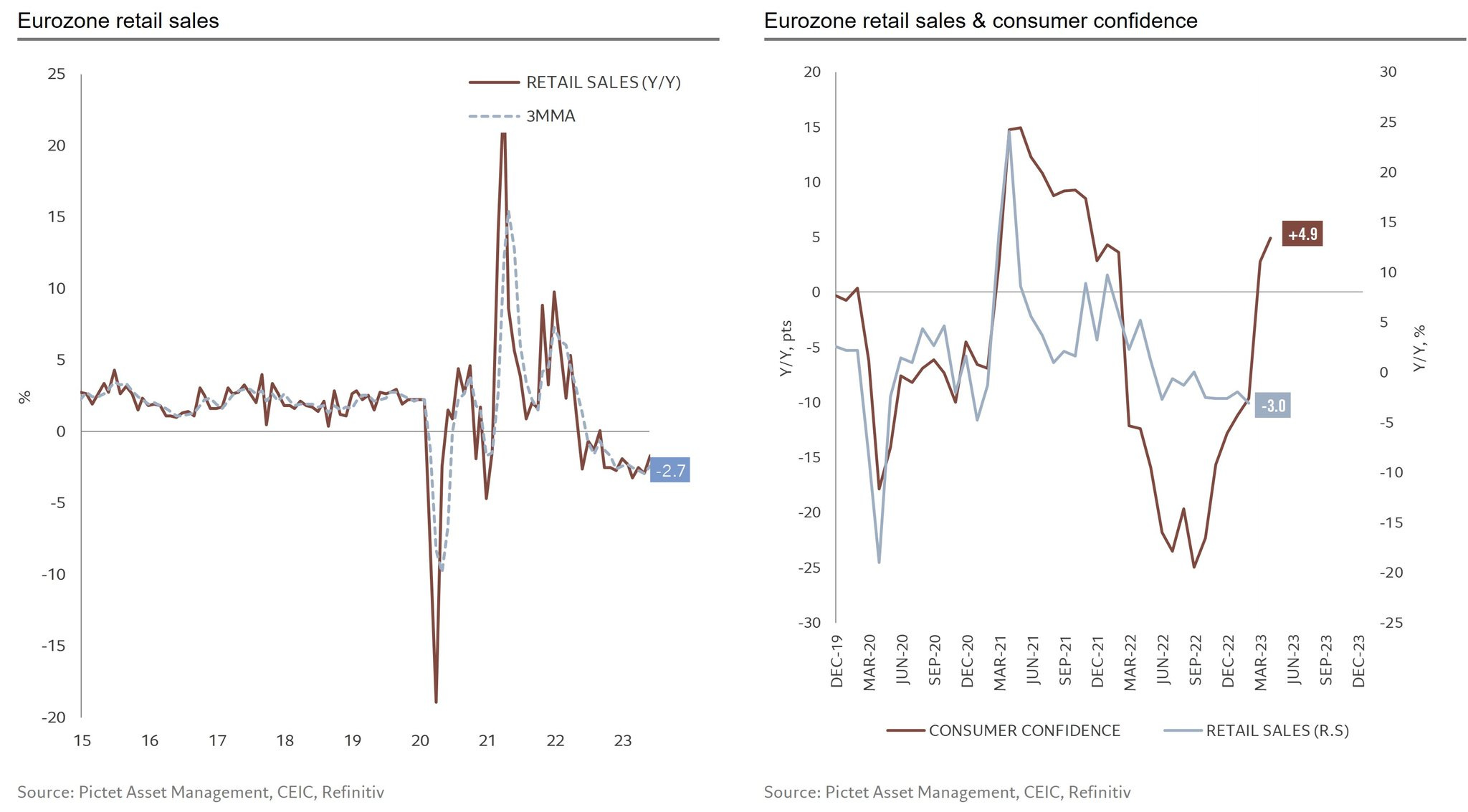

Продажбите на дребно в Еврозоната също стагнират:

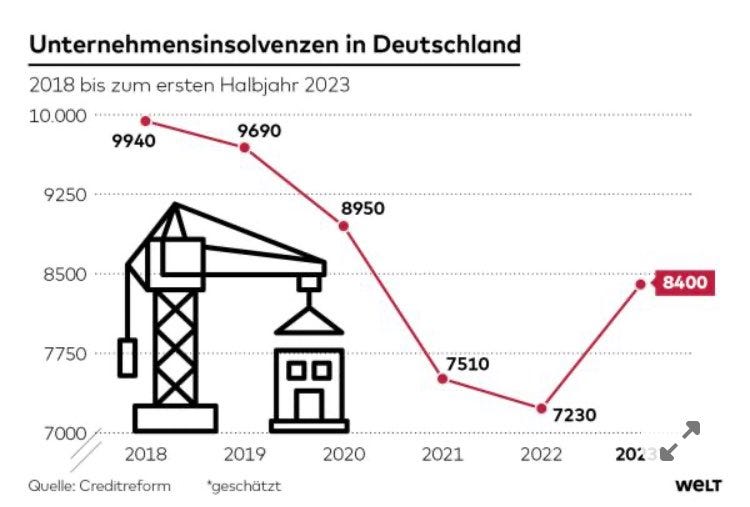

За периода Януари - Юни в Германия има 8400 фалирали компании, скок с 16.2% спрямо същия период през 2022-ра година и най-голямото покачване на фалитите в процентно изражение за последните 20 години:

Ръстта на БВП до голяма степен се определя от суинг секторите строителство и производство, а те притежават много висока сензитивност към финансовите условия (лихви по кредит и условия за отпускането му). Имплицитната слабост на пазара на ипотеки в България тепърва ще се усеща. Над 90% от отпуснатите ипотеки са с плаваща лихва …

…и преизчиленията на лихвите във възходяща посока, покачване на месечните вноски и свиване на дикреционните доходи на домакинствата също предстоят.

Налице са сигнали за забавяне от свръх високочестотните индикатори (real M1, кредитиране, криви на доходността по ДЦК), високочестотните индикатори (активност в химическата промишленост, дифузионни индекси), потвърждаващите индикатори (продажби на дребно, поръчки в сектор производство, устойчивост на балансовите числа на бизнеса (фалити) ). Налице е и желание на регулаторните органи (парична политика) за продължаващо охлаждане на икономиката. В този контекст за мен прогнозирания 1.8% ръст на БВП на България през 2023-та година не лежи на здрава икономическа логика.

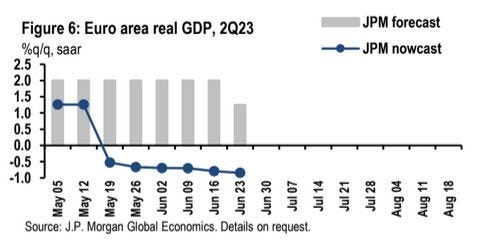

Завършвам с нещо от JP Morgan. JPM nowcast следва в реално време икономическата активност в Еврозоната. Nowcast е под 0% т.е. рецесия.

Припомням - България е малка, отворена икономика и като такава няма собствен бизнес цикъл, а просто следва големите индустриални сили.